運用を考えよう

iDeCo<イデコ>

(個人型確定拠出年金)で

運用すべきはどんな商品?

このページの目次

1

運用商品には、

「元本確保型」と「価格変動型」がある

運用商品には、大きく分けて「元本確保型」と「価格変動型」の2つがあります。「元本確保型」は安全性が高い反面、大きな収益は期待できません。もう一方の「価格変動型」はリスクが伴いますが、大きな収益が得られることもあります。

安全を求めるなら「元本確保型」、

収益を求めるなら「価格変動型」なんだね。

2 元本確保型の代表的な商品

定期預金

一定額の金額を一定の期間預けておくと、あらかじめ決められた金利で運用され、満期時に元本と利息が受け取れます。金利の変動がないため、とても安全に運用することができます。

保険商品

生命保険や損害保険等があり、満期を迎えると、元本と利息の他に、商品によっては配当金が支払われることもあります。

ポイント

中途解約で手数料がかかる!?

満期を迎える前に中途解約を行うと、当初より低い利率が適用されたり、解約控除金が差し引かれる場合があります。中途解約の取り扱いは商品によって異なるので、よくチェックしておく必要があります。特に確定拠出年金の場合は、毎月の掛金で新しい商品を購入するため、同じ商品でも満期が異なることを理解しておきましょう。

定期預金

当初適用されていた利率よりも低い「中途解約利率」で利息が計算されます。

保険商品

中途解約時の金利情勢等によっては、「解約控除金」が差し引かれる場合があります。商品によっては、返戻金額が元本を下回るケースもあります。

元本確保型商品の弱点はインフレ時代!?

元本確保型の金融商品は、お金が減ることがありません。そのため、リスクもないと考えられがちですが、インフレ時代には弱い傾向があります。例えば、銀行に100万円を預けていた場合、インフレ時代になってもその額が減ることはありませんが、市場全体の物価は上がっていきます。そのため、100万円では買えない商品が増えてきます。直接的な損失はないので、損をしているとはいえませんが、インフレ時の資産運用としては、十分であるとはいえません。

元本が確保されているほうが

心配性の私には合ってるかも…。

3 価格変動型の代表的な商品

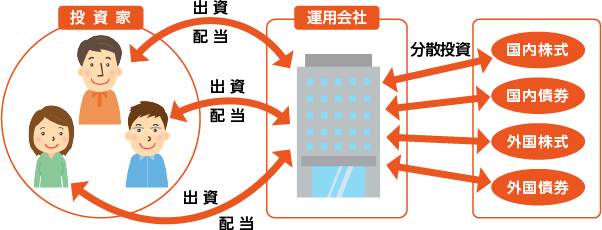

投資信託

多くの投資家から集めた資金を、運用会社の専門家が株式や債券等に分散して投資します。価格変動のある商品に投資をするため、元本の保証はありません。確定拠出年金では個別の株式・債券に投資をすることはできず、「投資信託」という形で株式・債券への投資を行います。

投資信託の流れ

※図がはみ出す場合は左右にスクロールできます

ポイント

株式や債券ってどんなもの?

確定拠出年金では、「投資信託」という形で株式や債券への投資を行うことができます。それぞれの特徴については、以下の通りです。

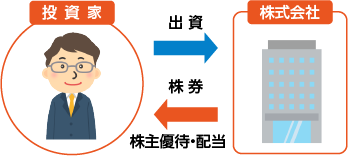

株式

株式会社が資金調達をするために発行する有価証券。

株式を購入することで株主となり、株主優待や配当金を受けられます。株式の価格は日々変動しており、売却の際に利益が出たり、損失が生じたりすることがあります。

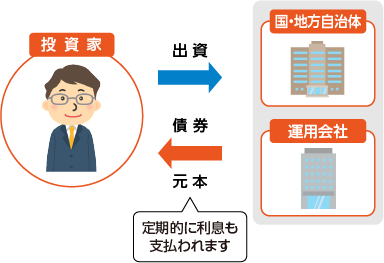

債券

国や地方自治体、企業等が、資金調達をするために発行する有価証券。

株式とは異なり満期があり、購入すると発行時に定められた利息が定期的に支払われ、満期時に元本が返済されます。

例えば景気がよくなり金利が高くなると、より利回りのよい債券や株式を買うために景気が悪い時に発行された低い金利の債券が売られるため、債券の価格は下がる傾向があります。

4

投資信託について

詳しく見てみよう

投資信託の分類

投資信託は主な投資先によって、様々なタイプがあります。

主要4資産

- 国内債券型

- 国内の債券を中心に投資する商品。

- 国内株式型

- 国内の株式を中心に投資する商品。

- 外国債券型

- 海外の債券を中心に投資する商品。

- 外国株式型

- 海外の株式を中心に投資する商品。

その他投資先

- 新興国債券型

- 特に成長が見込まれる新興国の債券を中心に投資する商品。

- 新興国株式型

- 特に成長が見込まれる新興国の株式を中心に投資する商品。

- REIT型

- 不動産を中心に投資する商品。

- バランス型

- 国内・海外の株式・債券を組み合わせて投資する商品。

ポイント

組み合わせでリスクも変わる!

どのタイプの投資信託を選ぶかにより、リスク・リターンの関係は異なります。投資信託を組み合わせることにより、リスク・リターンも変化します。それぞれの特徴をよく理解した上で、ご自身にあった商品を選びましょう。

投資信託の種類ごとのリスク・リターン特性のイメージ

※図がはみ出す場合は左右にスクロールできます

バランス型のイメージ

※図がはみ出す場合は左右にスクロールできます

投資信託の運用手法

投資信託による、リスク・リターンの関係は、運用手段によっても変わってきます。運用手段は以下の2つに分けられます。

インデックス運用

運用成果が、ベンチマーク(投資信託が参考にしている日経平均やTOPIXなど市場の経済指数)の伸び率に連動することを目指して運用。運用成果は市場動向に左右されます。

アクティブ運用

運用成果が、ベンチマークの伸び率を上回ることを目指して運用。また信託報酬もインデックスに比べ高くなる傾向にあります。

投資信託の主な手数料

投資信託には、商品ごとに異なる手数料がかかります。

信託報酬

投資信託を保有している間、運用会社等に支払われます。

信託財産留保額

投資信託を売却する際に差し引かれる手数料です。商品によっては、差し引かれない物もあります。

投資信託について詳しく知るには

投資信託について詳しく知るには

投資信託の説明書「目論見書」ってどんなもの?

目論見書にはファンドの目的や特色、投資のリスク、運用実績、手続き・手数料等、投資判断に必要な重要事項が記載されています。なお目論見書は各社のホームページで確認することができます。